与“以薪养房”的顺按揭相反,“以房养老”又称“倒按揭”或“反向住房抵押贷款”,即老年屋主将自有房屋抵押给金融机构,通过年金、一笔过贷款等形式来套取现金以养老,并在约定期偿还本金与利息,且仍住在原有住房直至去世的新型养老模式。

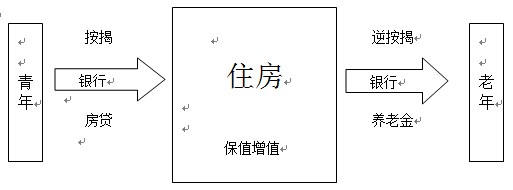

对于年轻时工作还贷买房,年老时抵押房产养老的现象,也许有人会质疑说:辛苦一辈子全给银行干了,买房卖房这一来一去要赔上双份的利息,最后还是落个空,这不是一场银行家打着慈善外衣的阴谋秀吗?其实这是对“以房养老”模式的一种误解,通过下方流程图将这一买卖过程进行梳理可看出,年轻时还贷相当于强制储蓄,在年老时卖房相当于领取养老金,期间由住房发挥保值增值的效用,将套牢于房产中的资金流动化以此为老年生活提供更为丰足的物质保障,这对于那些“资产富有,收入贫困”的老年人来说,无疑是一种很好的实用主义的投资行为。

“以房养老”以美国模式发展的最为成熟,分别针对低中高房产价值,由以下三档计划构成:由联邦房屋管理局运营的房屋转换按揭计划(Home Equity Conversion Mortgage,简称HECM),由房利美运营的房屋保管计划(Homekeepr), 由私营公司运营的财政自由计划(Financial Freedom)。截至2010年5月,作为主流的有效HECM贷款计划多达493815份。香港于2011年7月推行了以美国模式为蓝本的安老按揭计划,在一项针对1005名符合资格的老人的调查中,有44%的老人表示支持此计划。而中国中信银行近日试水推出的倒按揭计划,却受到了相当的冷遇。笔者试图从美国与香港的经验出发,结合中国的现实情况,分析中国推行“以房养老”须闯的十关。

第一关:如何挑战中国传统观念