铁矿石、冶金煤和含铁废料等钢铁生产原料,无论是生产量、消费量,还是运输量,都是世界上最大宗的商品。近期,全球钢铁企业都因为建筑、机械设备、汽车等下游行业需求的大幅减少而降低了产量,不过,我这里将重点介绍新冠疫情对钢铁上游行业的影响。

澳大利亚的铁矿石和冶金煤生产基本未受影响

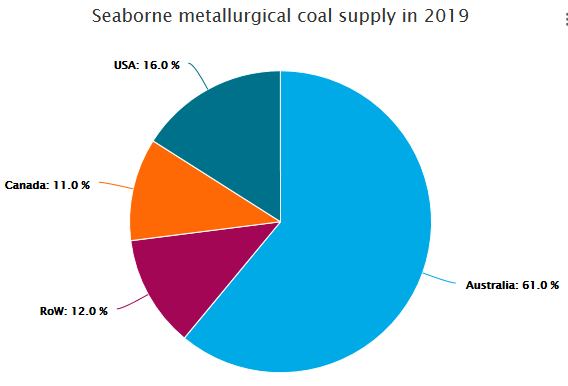

在商品市场上,我们经常会看到一个国家或少数几个国家主导全球供货的情况。例如,欧佩克、俄罗斯和美国就主导了全球原油供货。钢铁生产原料也不例外。澳大利亚目前是全球主要的铁矿石和冶金煤供应国,2019年该国铁矿石和冶金煤的供货量占全球海运供货量的约60%。因此,澳大利亚位于全球钢铁价值链的核心位置,该国供货一旦发生中断,将给全球大部分钢铁企业及其客户造成灾难性影响。

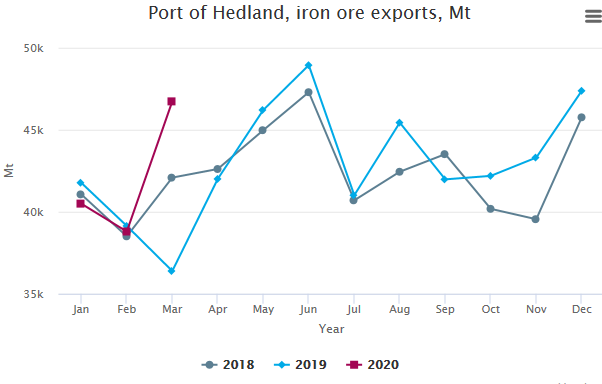

幸运的是,目前为止,在新冠疫情期间,澳大利亚铁矿石和冶金煤的开采和物流运输表现出相当的抗冲击性。实际上,澳大利亚甚至还增加了对海运市场的铁矿石供货量。2020年3月,作为全球最大的散货出口港口,澳大利亚黑德兰港的铁矿石出口量达到历史新高。

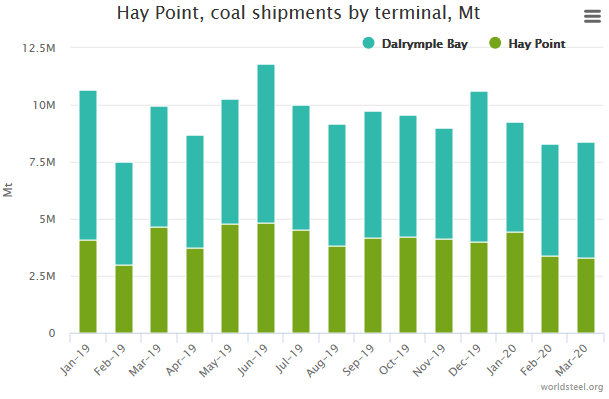

海波因特和达尔林普尔湾煤炭码头的出货量占澳大利亚冶金煤出口量的一半以上,两地码头的煤炭吞吐量统计数据表明,澳大利亚的煤炭生产和物流链条也基本未受影响。必和必拓(BHP)公司是澳大利亚最大的冶金煤生产企业,占该国硬焦煤供货量的一半以上,该公司的季度产量统计数据也表明类似情况。澳大利亚铁矿石和煤炭的开采和物流业务具有相当高的自动化水平,这部分解释了两个行业表现出较强抗冲击力的原因。

巴西的铁矿石生产抵御了冲击,但风险的存在可能使生产陷入停顿

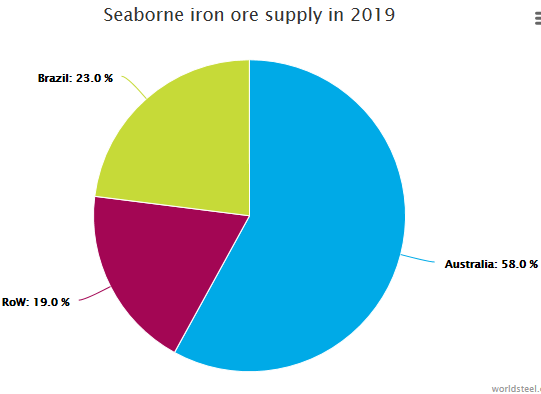

作为全球第二大海运铁矿石供应国,目前巴西主要的铁矿石开采和物流运输还未受到新冠疫情大流行的显著影响。不过,巴西乃至全球最大的铁矿石生产企业