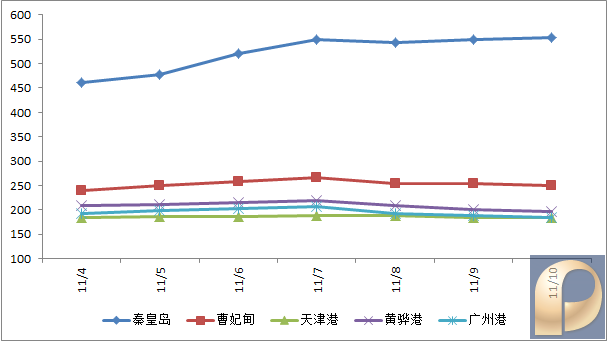

一,总评: 动力煤方面:本周全国动力煤市场价格稳中有涨,环渤海动力煤价格指数报收于606元/吨,环比下行1元/吨,结束了此前连续十八期上涨的局面。 炼焦煤方面:本周国内炼焦煤市场价格持续走强,其中山西部分低硫主焦煤出厂价格已接近1500元/吨。无烟煤方面:本周国内无烟喷吹煤市场坚挺运行,部分主流地区大矿价格上扬,市场交投氛围良好。焦炭方面:本周焦炭市场价格持续攀升,成交情况良好。 二,港口库存及调度: 本周,环渤海地区气象条件再度恶化,各港均出现长时间封航,装船量被迫掉头回落。而受益于铁路运力提升释放,多数港口调进量进一步增多,并远超过装船量,港口库存迅速积压走高。 秦港方面,本周日均装船量46.6万吨,较上周下降5.3万吨;日均调进量60.7万吨,较上周上涨6万吨。截至11月10日,秦港存煤454万吨,较上周同期增长100万吨,锚地船76艘。 曹妃甸港方面,本周日均装船量14.4万吨,较上周下降1.9万吨;日均调进量14.9万吨,较上周下降0.5万吨。截至11月10日,曹妃甸港存煤251万吨,较上周同期增长12万吨,锚地船4艘。 广州港方面,截止到11月10日,港口煤炭库存为184.26195.79吨,其中新沙公司108万吨,西基公司69万吨,新港公司7.26万吨,库存环比上周下降6%。见下面图一及表一: 图1 五大港口本周库存情况

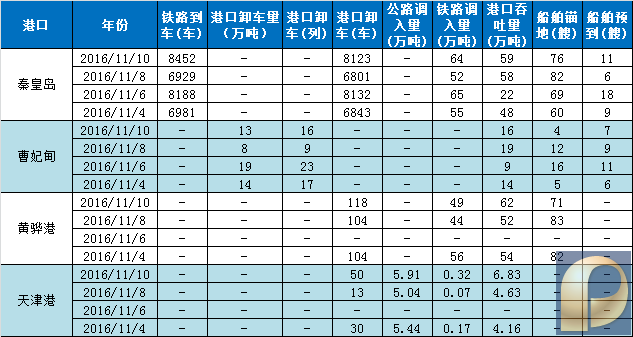

表1 四大港口本周调度情况

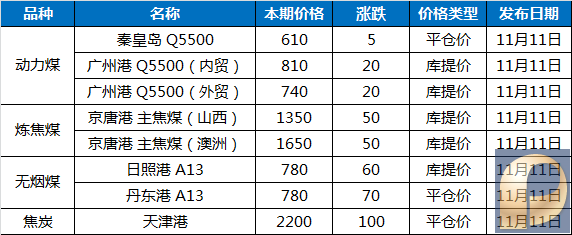

三,港口价格: 表2 各煤种主要港口价格

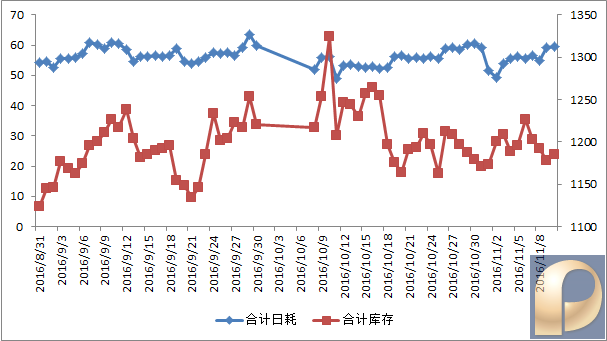

动力煤: 本周全国动力煤市场价格稳中有涨,环渤海动力煤价格指数报收于606元/吨,环比下行1元/吨,结束了此前连续十八期上涨的局面。环渤海贸易商表示:煤价上涨势头还将继续,随着天气转冷,北方供热全面开始,煤炭需求进入新一轮消费高峰,这将极大促进动力煤价格持续上扬。广州港贸易商表示:本周珠电燃料再次调价,所有挂牌煤种价格上调20元/吨,11月以来珠电燃料挂牌价已累计上涨40元/吨。目前珠电码头5500大卡动力煤挂牌价为810-830元/吨;国内5000大卡动力煤挂牌价为750-760元/吨左右。新沙码头5500大卡动力煤挂牌价为800元/吨;5000大卡动力煤挂牌价为750元/吨左右。 炼焦煤:本周国内炼焦煤市场价格持续走强,其中山西部分低硫主焦煤出厂价格已接近1500元/吨。某山西煤企表示,现在全国各地焦煤市场资源紧缺,煤企疯狂抬高焦煤价格,山西地区煤矿库存非常低,焦化厂资金情况比较好,虽然有些库存但只有十几天用量,采购还是紧张,企业也有意去补充库存,焦炭没有库存,而且订单已经预售到12月份,后期还会有涨价的可能性。目前焦煤资源紧张仍未得到缓解,焦刚企业库存仍处低位,采购积极性高,后期焦煤现货市场仍有上涨空间。 无烟煤:本周国内无烟喷吹煤市场坚挺运行,部分主流地区大矿价格上扬,市场交投氛围良好。钢厂库存持续低位,采购积极性良好,在煤矿资源整体趋紧情况影响下,预计短期内喷吹煤市场暂以主流价格坚挺、整体稳定运行为主。各港口朝鲜无烟煤市场价格高位运行,港口库存偏低。京唐港日照港部分贸易商报价在780-790元/吨,较上周上涨20元/吨。部分江内港口价格在700元/吨以上。据了解,近日朝鲜无烟煤价格上涨较多,一方面是由于其外盘价格成本上升,另一方面是目前港口资源较少,贸易商存货较少,但市场需求较旺。对于后市,贸易商普遍认为近期价格仍持上涨之势。 焦炭: 本周国内焦炭现货市场高位盘整,交投气氛活跃。华北、西北、东北等主要市场涨100-200元/吨;原料方面,焦煤价格继续拉涨,短期资源紧张无法得到有效缓解。目前供需形势仍严峻,焦钢企业积极协商保供,焦价上行动力较强。下游方面,钢坯价格上涨,钢市偏强,支撑焦价上行,采购需求坚挺支撑焦价,短期焦炭现货价格上涨空间仍较为乐观。 四,六大集团部分电厂库存及日耗: 图2 六大集团部分电厂库存及日耗情况

截止昨日,沿海六大电厂合计日均耗煤量59.5万吨,较上周增长5.7万吨,而日均库存1185.5万吨,较上周下降23.3万吨,可用天数19.9天。随着天气转冷,北方供热全面开始,煤炭需求进入新一轮消费高峰,电厂采购补库积极性升高,或将支撑动力煤价格继续上扬。此外,铁路运力的提升也将增加港口现货供应量。因此,在排除极端天气影响外,北方港口煤市或将继续呈现繁荣态势。 |