进入12月份,国内煤炭价格总体稳定,部分钢厂小幅补降炼焦煤采购价格,动力煤则提价无望,大矿仍以出货为主,北方港口库存略有下降。截止12月4日,钢之家煤炭价格指数(SHCNCI)为89.15点(419元),周环比下跌0.31点(1元)。其中,炼焦煤价格指数(SHCNCCI)为105.51点(624元),周环比下跌0.84点(5元);动力煤价格指数(SHCNTCI)为83.74点(370元),周环比下跌0.11点(0.5元);喷吹煤价格指数(SHCNPCI)为105.21点(559元),周环比下跌0.08点(0.4元)。

国家发改委在近日举行的2016年度全国煤炭交易会上表示,“十三五”煤炭发展将“严控增量、优化存量”,引导资源枯竭企业、落后产能、劣质煤产能有序退出,总量上严控新增产能,结构性新增产能要为退出的产能埋单。当前要着力推进煤炭企业整合兼并重组,鼓励大型煤炭企业对中小型煤矿进行兼并重组,壮大一批大型煤炭企业集团。

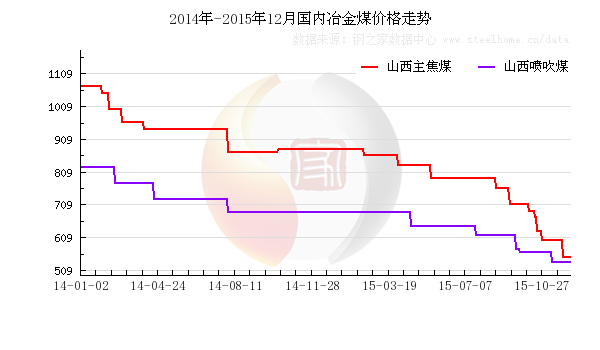

本周炼焦煤市场走势

国内市场:本周国内炼焦煤市场小幅波动。其中,山西介休主焦煤出厂价格为550元/吨,较上周末持平,吕梁主导矿山将肥煤出厂价下调40元至610元/吨,高硫瘦煤(S:2.5%)出厂价格下调20元至300-315元/吨;河北邯郸主焦煤出厂价格保持630元/吨,当地主导矿山计划对部分炼焦煤、喷吹煤预付款用户降20-30元/吨;黑龙江七台河主焦煤出厂价格为700元/吨,较上周末持平;河南平顶山主焦煤出厂价格为670元/吨,较上周末持平;安徽主焦煤出厂价格为710元/吨,较上周末持平;山东枣庄1/3焦煤出厂价格为495元/吨,较上周末持平,出货情况不理想,部分下游用户已提出降价要求;贵州六盘水1/3焦煤出厂价格为745元/吨,较上周末持平。

进口方面:中国北方主要港口澳大利亚主焦煤(V:25%,A:9%)价格为75美元/吨(CIF),俄罗斯主焦煤(V:22%,A<10.5%)价格为69美元/吨(CIF),较上周末下跌1美元/吨。由于下月起进口澳洲焦煤将实行零关税,用户对后市预期偏空,操作谨慎,整体成交清淡。| 炼焦煤 | 山西主焦煤 | 河北主焦煤 | 内蒙古主焦煤 | 黑龙江主焦煤 | 河南主焦煤 | 山东1/3焦煤 | 江苏1/3焦煤 | 安徽1/3焦煤 | 贵州1/3焦煤 |

| 主要指标 | V:18-24%G>75 | V:24-25%G>75 | V>27%G>80 | V:24-25%G>85 | V:25-27%G>75 | V:37%G>75 | V:35-37%G>80 | V:37%G>80 | V:28-33%,G>82 |

| 12月4日 | 550 | 630 | 500 | 700 | 670 | 495 | 520 | 630 | 745 |

| 11月27日 | 550 | 630 | 500 | 700 | 670 | 495 | 540 | 630 | 745 |

| 涨跌幅 | - | - | - | - | - | - | 20 | - | - |

| 产地 | 介休 | 邯郸 | 乌海 | 七台河 | 平顶山 | 枣庄 | 徐州 | 安徽 | 六盘水 |

国内市场:本周国内市场喷吹煤价格稳中趋跌。截止本周五,山西阳泉喷吹无烟煤出厂价格为535元/吨,长治喷吹煤出厂价格为480元/吨,较上周末持平;河北邯郸喷吹无烟煤出厂价格为450元/吨,较上周末下跌5元/吨,部分钢厂计划将12月从山西采购喷吹煤价格下调30元/吨,目前正在与煤矿商讨;湖南郴州喷吹无烟煤出厂价格保持610元/吨。随着钢材价格持续下跌,本周北方部分中小钢厂高炉停产检修,高炉开工率继续小幅下降,喷吹煤后市仍面临调整压力。

进口市场:中国北方主要港口澳大利亚喷吹煤(V<11.5%,A:12%)进口价格为68.5美元/吨(CIF),较上周末持平。| 喷吹煤 | 山西 | 山西 | 河北 | 河南 | 湖南 | 贵州 | 宁夏 |

| 主要指标 | V:9-11%,A:10-11% | V:14-16%,A:10-11% | V:10-11%,A:10-11% | V:9-10%,A<11.5% | V:9-10%,A<13% | V:9-10%,A<13% | V:9-10%,A<10% |

| 12月4日 | 535 | 480 | 450 | 610 | 610 | 800 | 450 |

| 11月27日 | 535 | 480 | 455 | 610 | 610 | 800 | 450 |

| 涨跌幅 | - | - | 5 | - | - | - | - |

| 产地 | 阳泉 | 长治 | 邯郸 | 永城 | 郴州 | 毕节 | 石嘴山 |

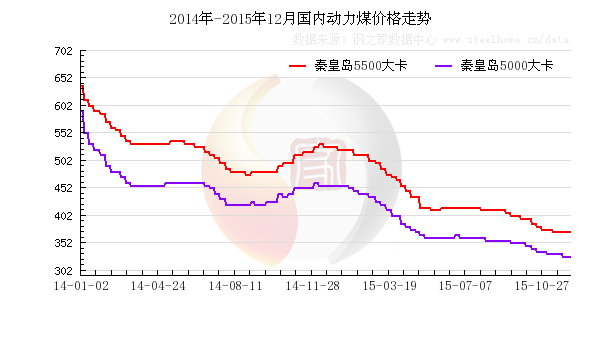

国内市场:本周国内市场动力煤价格相对稳定,神华12月主流煤种价格不变,准5(4300大卡)下降8元/吨,12月量大优惠条件放宽,不再对接货数量作要求。截止本周五,秦皇岛5500大卡动力煤价格为370元/吨,较上周末持平,港存下降18万吨至580.5万吨;山西晋城5800大卡动力煤出厂价格为325元/吨,较上周末持平;安徽地区5000大卡动力煤出厂价格为350元/吨,较上周末持平;广州地区5500大卡动力煤出厂价格为400元/吨,较上周末下跌5元/吨。从需求情况看,11月28日-12月4日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量1216.17万吨,较上周同期减少36.13万吨;平均日耗总量59.11万吨,较上周同期增加2.84万吨;平均可用天数21天,较上周同期减少1天。

进口市场:南方主要港口进口印尼4700大卡动力煤价格为315元/吨,较上周末下跌20元/吨;进口越南5200大卡动力煤价格为500元/吨,较上周末下跌15元/吨。| 动力煤 | 山西 | 秦皇岛 | 内蒙古 | 广东 | 河南 | 山东 | 江苏 | 安徽 | 江西 |

| 主要指标 | Q:5800 | Q:5500 | Q:5300 | Q:5500 | Q:4000 | Q:5000 | Q:5200 | Q:5000 | Q:4900 |

| 12月4日 | 325 | 370 | 400 | 400 | 330 | 380 | 345 | 350 | 410 |

| 11月27日 | 325 | 370 | 400 | 405 | 330 | 380 | 345 | 350 | 410 |

| 涨跌幅 | - | - | - | 5 | - | - | - | - | - |

本周五,秦皇岛港至广州港运费为21.3元/吨,较上周末上涨0.1元/吨;秦皇岛至福州运费为21.3元/吨,较上周末上涨0.2元/吨;秦皇岛至上海港运费为17.1元/吨,较上周末上涨0.3元/吨。

下周煤炭市场走势预测

本周国内钢材、焦炭价格跌势加快,中小钢厂停产检修增多,部分焦炭企业接单量和开工率也有所下降,炼焦煤和喷吹煤市场压力增大,不管是本月降价或明年元月补跌,下跌趋势难以扭转。从动力煤看,在下游需求好转的情况下,12月初仍难以实现提价,说明当前市场竞争压力依然较大,煤炭企业仍以去库存为主。预计下周国内炼焦煤和喷吹煤价格将稳中略降,动力煤价格平稳运行,进口煤价格仍有下行空间。