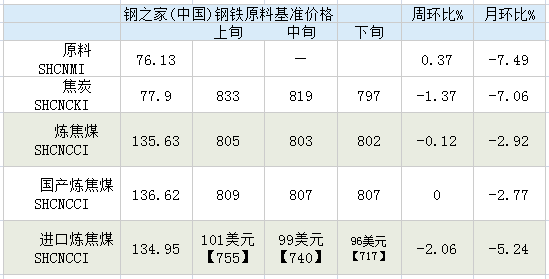

概述4月下旬炼焦煤市场延续弱势运行态势,中旬国内炼焦煤市场表现趋于稳定,下旬进口炼焦煤呈现补跌行情。截止4月29日,钢之家(中国)钢铁原料基准价格指数为76.13点,周环比涨0.37%,由降转升,但月环比降7.49%,降幅还是有所加大;从分项指数来看,下旬铁矿石大幅反弹将原料指数推高,但焦炭、焦煤弱势未改,其中焦炭价格指数为77.9点(797元/吨,旬跌幅22元/吨),旬环比降2.69%,降幅加大。炼焦煤价格指数135.63点(802元/吨,旬跌幅1元/吨),旬环比降0.12%,虽然平均降幅继续收窄,但进口炼焦煤拖累指数。下旬上半周金融衍生品黑色系期货强劲反弹,现货钢材、钢坯以及铁矿市场有不同程度回升,但煤焦现货市场却无暖意,而进口炼焦煤跌势加剧,供需矛盾依然严峻。上游焦炭采购价下滑,使焦煤承压,预计后市颓势短期难以扭转。

进口炼焦煤跌势扩展

下游焦炭市场钢厂打压不断,焦企向焦煤企业转移成本压力的意愿不减,市场心态普遍悲观。钢之家炼焦煤价格指数显示,下旬国内炼焦煤价格持稳,而进口炼焦煤跌势扩展。事实上,与国内产量缩减相比,澳洲多家大矿产量同比继续增加。必和必拓公司最近发布的报告称,2014年7月-2015年3月,冶金煤产量上升14%至3800万吨。2015财年炼焦煤产量预计可以达到4900万吨,比之前预期值高出4个百分点。目前澳洲二线焦煤北方港提货价750-770元/吨,一线焦煤北方港提货价770-800元/吨。钢之家数据监测显示,4月29日,国产山西古交屯兰矿主焦煤现汇含税价940元/吨,旬环比持平,4月跌幅40元/吨; 澳大利亚峰景矿硬焦煤价格至92.25美元/吨CFR中国,旬环比降跌4.75美元/吨,4月累计下跌12.5美元/吨,降幅明显。

大商所期盘焦煤连续四周下跌后,中旬之后开始低位震荡, 4月20日一度再次刷新历史低点。下旬先扬后抑,截止4月29日焦煤主力合约J1509报收于666元/吨,重新回到5日均线下方。下旬涨幅6.5元, 4月累跌24元,跌幅3.43%。技术指标显示:焦煤主力合约J1509运行于布林通中轨下方,尚受到中轨的压制,通道中轨下行趋势未改,表明市场仍以空头气氛主导。但通道开口呈收敛之势,显示做空的动能衰减。

上下游市场

下游市场焦炭弱势运行: 本月尽管大型焦化厂开工情况有所好转,但焦炭市场供应宽松的局面未有改观,钢厂继续压价,山东日照钢铁月内三度下调价格,24日山东日照钢铁再度下调焦炭采购价20-30,二级到厂基价省内下调幅度本月累计70元/吨,至820元/吨。钢材现货市场在下游需求未能持续发力之下,反弹乏力,其中,上海地区沙钢三级螺纹钢厂提报价下旬涨40-50元/吨至2340-2350元/吨,本月由4月1日的2440元/吨至4月30日的2340-2350元/吨,大跌90-100元/吨。

综合观点

宏观经济不景气,房地产开工继续下滑导致下游钢材需求不佳,使得焦炭供需基本面较为宽松,钢厂继续打压价格,致使焦企已明显亏损,无疑加大的上游炼焦煤市场的下行压力,同时,国内炼焦煤产能亦过剩严重,部分产能有待释放,以炼焦煤第一大省山西省为例,截至2015年1月,山西省煤矿的有效产能在10亿吨左右,另有约4.5亿吨的产能尚在建设中,或因为手续不全而不能正常生产。预计5月份炼焦煤继续下行,幅度将有所收窄。