二、影响因素分析

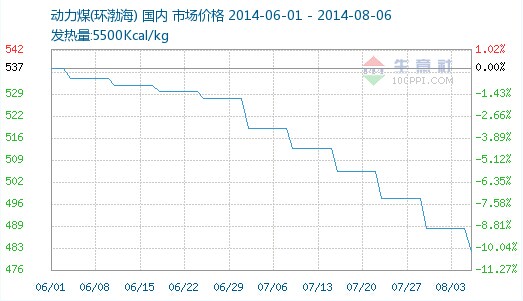

产品:8月6日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数报收于482元/吨,比前一个报告期下降7元/吨,环比下跌1.43%,同比下跌15.00%,再创环渤海动力煤价格指数设立以来的新低。

产业链:虽然已经进入夏季煤炭消费旺季,但由于南方水电旺盛,以及下游火电企业煤炭库存较为充足,拉煤积极性并不强烈,导致动力煤库存高企,价格持续走低。从目前电厂数据来看,截止7月29日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量为1263.9万吨,环比减少128.8万吨,减幅9.25%。六大电厂电煤库存平均可用天数为21.53天,环比下跌1.53天。平均日耗总量为58.70万吨,环比减少1.7万吨,降幅2.81%。煤企先后降价措施难免引起市场担忧,下游用煤企业一方面保持观望态度,一方面又考虑到在目前如此低价位的情况下可以适量采购,市场成交小有好转。但电厂方面的耗煤量没有明显的增长,还是处于去库存位置。

行业:我国煤炭行业背负着庞大的债务压力、过剩的产能和高企的库存三座大山。其中产能过剩和高企的库存是原来就存在的,但是债务问题却是新的问题。煤炭行业面临资金链大考,高负债率很可能将导致煤炭行业在即将到来的夏季集中爆发信用事件。目前涉煤信托违约的风险事件已经出现,做煤炭的基本都缺钱,除了传统的“拆东墙补西墙”的方法以外,有些煤矿都开始用贷款来发工资,资金方面都捉襟见肘。

宏观:在我国宏观经济无明显好转的情况下,国内粗钢、水泥、火力发电等主要煤炭下游行业产量增速出现回落,对煤炭需求减少,煤炭企业为维持运行,不得已下调销售价格。2014年7月,大宗商品数据商